Elles récompensent ceux qui ont investi dans la résilience.

Pour la première fois en 20 ans, les savings ne sont plus la priorité n°1 des directions achats.

2026 : le paysage procurement ne ressemble en rien à ce que la plupart des CPOs avaient planifié.

Les guerres tarifaires s’intensifient — 82% des responsables supply chain déclarent que leurs opérations sont directement affectées par les nouvelles barrières commerciales (McKinsey, Supply Chain Risk Pulse 2025). Les chaînes d’approvisionnement se recomposent du jour au lendemain. Avec de fortes conséquences sur les prix : RAM, serveur, cartes graphiques et autres matières premières qui flambent, et des marges de plus en plus à risque.

Dans cet environnement, je parle et identifie deux types de cas.

Les deux équipes

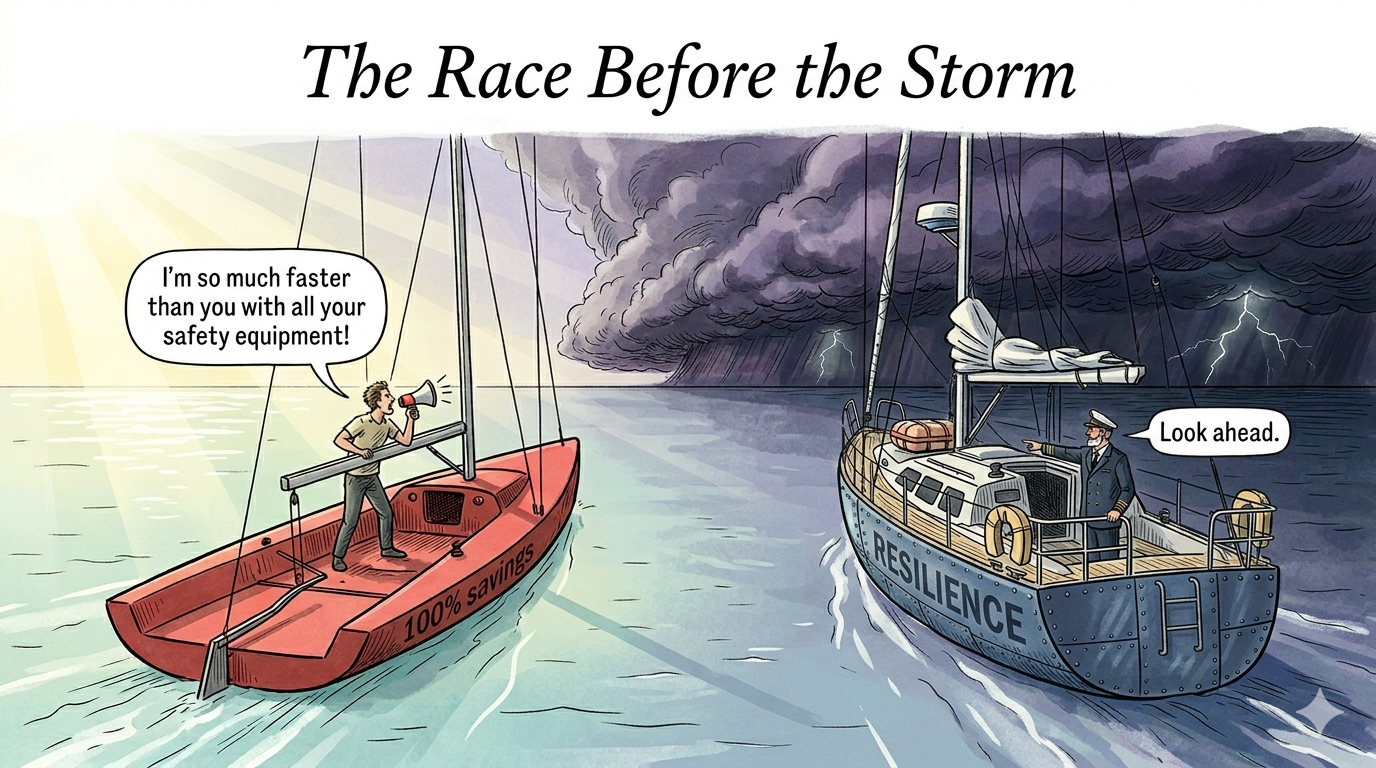

D’un côté, des directions achats qui ont traité la résilience comme un investissement stratégique — des années avant la tempête actuelle.

De l’autre, des équipes qui ont optimisé uniquement sur le coût, convaincues que les ruptures, c’était le problème des autres.

Les données nous disent quel camp gagne.

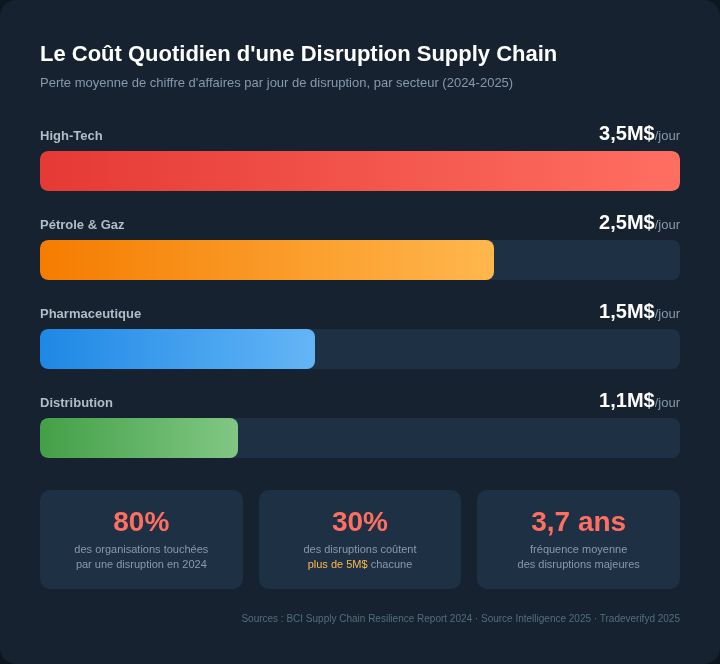

Rien qu’en 2024, 80% des organisations ont subi au moins une rupture significative de leur supply chain — en hausse par rapport à l’année précédente (BCI Supply Chain Resilience Report, 2024). Près de 30% de ces ruptures ont coûté plus de 5 millions de dollars chacune, avec des pertes journalières moyennes de 1,5M$ en pharma, 2,5M$ en pétrole & gaz, et 3,5M$ en high-tech (Source Intelligence, 2025).

Et malgré cela, 43% des organisations n’ont qu’une visibilité limitée — voire aucune — sur la performance de leurs fournisseurs de rang 1 (Tradeverifyd, 2025). Le même constat depuis des années, et un écart qui se creuse entre les leaders qui se dotent de technologie d’analyse en temps réel et avec l’IA, quand les autres sont restés sur Excel.

La résilience est devenue une ligne du P&L

Les conseils d’administration se réveillent. L’analyse 2025 de BCG, Balancing Cost and Resilience, pose le constat sans détour : le (faux) choix entre efficacité coût et résilience supply chain est terminé.

69% des CPOs classent désormais la gestion des risques et la résilience comme leur priorité stratégique n°1 — devant la réduction des coûts (Deloitte, Supply Chain Resilience, 2025). C’est un séisme pour une fonction mesurée quasi exclusivement sur les savings depuis deux décennies.

L’enquête Supply Chain Risk Pulse 2025 de McKinsey ajoute un constat inconfortable : seule une infime fraction des dirigeants estime que leur conseil d’administration comprend réellement les risques supply chain. Les entreprises qui s’en sortent construisent ce que McKinsey appelle la « réduction structurelle du risque » — la résilience intégrée dans l’architecture même de leurs chaînes d’approvisionnement, pas un réflexe de crise.

Les conseils d’administration imposent désormais quatre nouvelles règles de gouvernance : des business cases chiffrés pour les investissements résilience, des stratégies segmentées par criticité de catégorie, la réduction structurelle du risque plutôt que la réponse réactive, et le traitement de la résilience comme une capacité architecturale (Supply Chain Intelligence, 2026).

Le dividende du nearshoring

28% des entreprises européennes prévoient désormais de nearshorer (QIMA, 2025). C’est déjà en marche — la demande d’inspections dans les hubs méditerranéens a bondi au T2 2025 : Maroc +53% sur un an, Égypte +73%, Tunisie +35%, Turquie +27% (QIMA, 2025).

L’insight clé : les entreprises à l’origine de ce mouvement ont commencé en 2023-2024, avant l’escalade tarifaire. Elles ont payé une prime de 5 à 15% pour des fournisseurs régionaux. À l’époque, leurs CFOs ont questionné la décision.

Avance rapide vers le T1 2026. Avec les nouveaux tarifs sur les produits chinois et la volatilité du fret, ces fournisseurs régionaux « chers » sont désormais 10 à 15% moins coûteux en coût total que les supply chains mono-source asiatiques que leurs concurrents tentent de restructurer en urgence.

L’analyse 2025 de l’OMC confirme la tendance : les entreprises opérant dans des zones de libre-échange ont réduit leurs coûts tarifaires de 10% — mais uniquement si elles avaient déjà aligné leur base fournisseurs pour en tirer parti (CPSCP, 2025). On ne restructure pas une supply chain en 90 jours. Ceux qui gagnent aujourd’hui ont commencé il y a des années.

Parallèlement, 82% des organisations supply chain ont augmenté leurs dépenses IT en 2025 (Tradeverifyd, 2025), poussées non par la curiosité technologique mais par des boards exigeant visibilité, monitoring temps réel et décision data-driven.

L’investissement ESG : pas de la vertu — de l’intelligence et du bon sens

C’est le point le plus mal compris dans le débat sur la résilience.

Une évaluation ESG rigoureuse de votre base fournisseurs vous oblige à examiner la santé financière, le risque opérationnel, la stabilité sociale et la direction stratégique — c’est du renseignement qu’aucun appel d’offres ne peut reproduire.

La méta-analyse de NYU Stern portant sur plus de 1 000 études a montré que 58% révèlent une relation positive entre performance ESG et rendement financier — contre seulement 8% de relation négative (NYU Stern / Seneca ESG, 2023). Les données MSCI 2024 vont plus loin : les entreprises du quintile ESG supérieur ont surperformé celles du quintile inférieur sur la période 2012-2023 (Seneca ESG, 2025).

Mais le chiffre le plus parlant pour les directeurs achats : les émissions supply chain représentent en moyenne 26 fois les émissions opérationnelles directes (EcoVadis, 2026). 70% de l’empreinte carbone totale d’une entreprise se situe dans le Scope 3 — et pourtant seules 15% des entreprises déclarant au CDP ont fixé des objectifs Scope 3 (EcoVadis, 2026). Cet écart représente à la fois un risque réglementaire massif et, pour les équipes qui le comblent tôt, un avantage concurrentiel.

Les révisions Omnibus de l’UE ont repoussé la conformité CSDDD à 2029 et resserré le périmètre aux entreprises de plus de 5 000 salariés et 1,5Md€ de CA (EcoVadis, 2026). Mais les grands donneurs d’ordres cascadent déjà leurs exigences de due diligence vers leurs fournisseurs. Si vous fournissez une entreprise du CAC 40, on vous demandera des données ESG que la directive s’applique directement à vous ou non.

Que faire cette semaine ?

Si vous êtes CPO ou directeur achats et que vous vous demandez par où commencer, voici trois actions qui prennent des jours, pas des mois :

- Cartographiez votre risque de concentration. Prenez vos 20 premiers fournisseurs par volume d’achats : combien de sources alternatives existent ? Quel délai pour basculer ? Quel impact CA d’une rupture de 30 jours ? Si vous ne pouvez pas répondre en moins d’une heure, vous avez un problème de visibilité.

- Calculez votre coût de fragilité. Additionnez les coûts de rupture de l’année dernière : prime de sourcing d’urgence + fret express + arrêts de production + pénalités clients + heures internes de gestion de crise. Ce total est votre « coût de non-investissement dans la résilience ». Présentez-le à votre CFO.

- Lancez un pilote ESG. Choisissez votre catégorie la plus critique. Évaluez les 5 premiers fournisseurs sur des critères ESG basiques. Vous apprendrez plus sur votre supply chain en cet exercice qu’en un an de QBR.

Le meilleur moment pour investir dans la résilience supply chain, c’était 2022.

Le deuxième meilleur moment, c’est aujourd’hui.

Vous souhaitez discuter de comment nous pouvons collaborer pour pérenniser vos achats ? Contactez-moi pour en parler.