Dans l’article précédent, nous avons vu pourquoi la décomposition de coûts est l’un des outils les plus puissants à la disposition d’un acheteur. Maintenant, passons à la pratique.

Comment décomposer concrètement un prix ? Par où commencer ? Quels postes analyser en priorité ?

Mais surtout : comment penser comme le commercial qui a construit ce prix ?

Parce que c’est là le secret : pour déconstruire une offre, il faut d’abord comprendre comment elle a été construite.

Chaque prix que vous recevez raconte une histoire :

- Quelle est la structure de coûts du fournisseur ?

- Où a-t-il pris de la marge ?

- Quels postes a-t-il « chargés » pour se protéger ?

- Sur quelles hypothèses s’est-il basé ?

Dans cet article, je vais vous montrer la méthode complète, poste par poste, avec des exemples chiffrés.

Vous apprendrez à lire un prix comme le commercial l’a écrit.

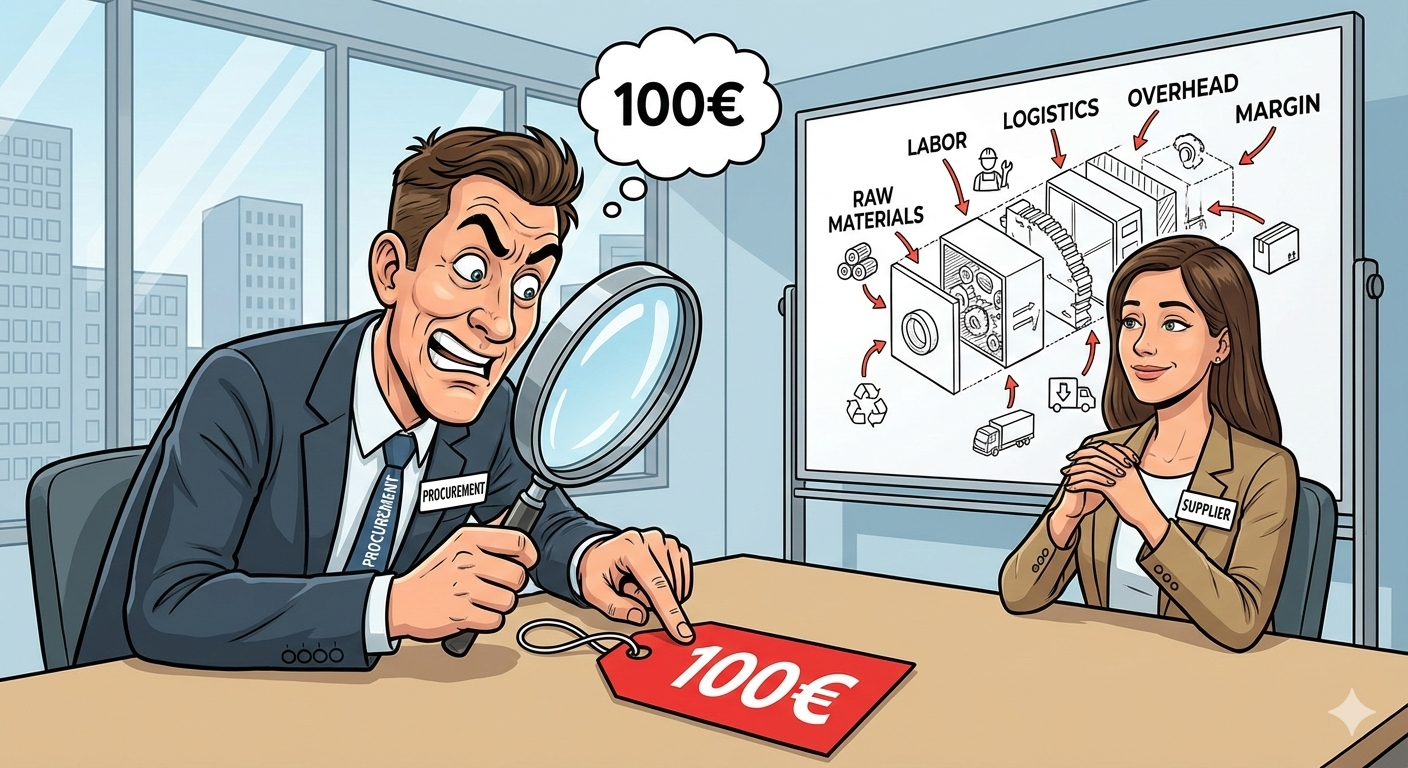

Le syndrome de la page blanche

Face à un prix de 100€, beaucoup d’acheteurs ne savent pas par où commencer.

- Faut-il demander les détails au fournisseur ?

- Faut-il tout reconstruire soi-même ?

- Comment être sûr de ne rien oublier ?

La bonne nouvelle : vous n’avez pas besoin d’une précision comptable. Vous avez besoin d’une structure claire et d’ordres de grandeur réalistes.

La meilleure nouvelle : le commercial qui a construit le prix a suivi une logique. Il a utilisé un tableur Excel, une feuille de calcul interne, un configurateur. Il a additionné des postes, appliqué des coefficients, ajouté des marges de sécurité.

Votre job ? Refaire ce chemin à l’envers.

💡 Une décomposition à 80% de précision qui vous fait prendre la bonne décision vaut infiniment mieux qu’un prix exact qui ne vous dit rien sur sa construction.

Les 7 postes d’une décomposition de coûts

Voici la structure que j’utilise systématiquement. Elle s’adapte à presque tous les achats, qu’il s’agisse de produits ou de services.

C’est aussi la structure que 90% des commerciaux utilisent pour construire leurs prix — même s’ils ne vous la montrent pas.

| # | Poste | Ce que c’est |

|---|---|---|

| 1 | Achats | Matières, composants, sous-traitance |

| 2 | Main-d’œuvre directe | Temps de travail de production |

| 3 | Machines | Fonctionnement + amortissement |

| 4 | Frais spécifiques | Études, outillages, formation |

| 5 | Frais généraux | Services centraux, structure |

| 6 | Logistique | Emballage, transport, manutention |

| 7 | Marge | Rémunération du risque et du profit |

Ces 7 postes couvrent 100% du prix.

Maintenant, voyons comment les analyser un par un — du point de vue du commercial qui les a construits.

Nous allons suivre le même exemple tout au long de l’article : une pièce métallique vendue 50€, pour que vous puissiez voir comment la décomposition se construit progressivement.

Poste 1 — ACHATS (Matières premières, composants, sous-traitance)

Qu’est-ce que c’est ?

Tout ce que le fournisseur achète lui-même pour fabriquer ou livrer son produit/service.

- Matières premières (acier, plastique, tissus)

- Composants (électronique, visserie, emballages)

- Sous-traitance (usinage, traitement de surface, logistique externe)

Pourquoi c’est important ?

C’est souvent le poste le plus gros (30 à 60% du prix) et le plus volatile (indices matières, change, approvisionnements).

Du point de vue commercial : → C’est le poste le plus facile à justifier (« voici l’indice LME ») → Mais aussi celui où il peut intégrer des marges de sécurité cachées (surestimation des chutes, indices majorés, volumes pessimistes)

Comment l’estimer ?

Méthode 1 — Partir des quantités (si vous connaissez les matières utilisées) → Identifier le poids ou volume de matière → Appliquer un prix unitaire (indices publics : LME pour métaux, indices plastiques, etc.) → Ajouter 10-20% de pertes/chutes selon le process

Méthode 2 — Benchmark sectoriel (si vous ne connaissez pas les détails) → Industrie automobile : matières = 40-50% du prix → Électronique : composants = 50-60% → Textile : matières = 30-40%

📊 Exemple chiffré — Poste Achats

Prix de vente de la pièce : 50€

Élément Calcul Montant Matière première 2 kg d’acier × 3€/kg 6,00€ Chutes estimées (15%) — 1,00€ Visserie et petits composants — 2,00€ Traitement de surface (sous-traitance) — 3,00€ Total Achats 12,00€ = 24% du prix

⚠️ Les pièges à éviter (et à détecter chez le commercial)

❌ Oublier les chutes et pertes

❌ Utiliser des indices obsolètes (toujours vérifier la date)

❌ Ignorer les coûts de change si importation

🎯 Astuce acheteur : Le commercial a probablement ajouté 5-10% de marge de sécurité sur les matières « au cas où ». Challengez les taux de chutes et les indices utilisés.

Poste 2 — MAIN-D’ŒUVRE DIRECTE

Qu’est-ce que c’est ?

Le temps de travail directement imputable à la fabrication du produit ou à la réalisation du service.

- Opérateurs en production

- Assembleurs

- Consultants ou techniciens (pour les services)

Important : On ne compte ici que la main-d’œuvre directe. Les fonctions support (RH, finance, direction) sont dans les frais généraux.

Pourquoi c’est important ?

C’est le 2e poste en importance (10 à 40% selon les secteurs). Dans les services, il peut monter à 60-70%.

Un point souvent oublié : votre fournisseur n’emploie pas des robots. Il faut donc comptabiliser le temps passé en formation, réunions, management, pauses. Dans un centre d’appel par exemple, cela peut représenter facilement 20% du temps total des équipes — et donc 20% du coût.

Du point de vue commercial : → C’est le poste où il peut jouer sur les temps (temps standard vs temps réel) → Les taux horaires sont souvent chargés généreusement (coefficient 2 à 2,5 au lieu de 1,5 à 2)

Comment l’estimer ?

Formule de base : Main-d’œuvre = Temps × Taux horaire chargé

Le taux horaire chargé = salaire brut + charges sociales (×1,5 à ×2 selon les pays)

Taux horaires chargés indicatifs (France, 2025) : → Ouvrier qualifié : 25-35€/h → Technicien : 40-50€/h → Ingénieur : 60-80€/h → Consultant senior : 80-120€/h

📊 Exemple chiffré — Poste Main-d’œuvre

Décomposition des temps :

Opération Durée Préparation matière 5 min Usinage 15 min Assemblage 10 min Contrôle qualité 5 min Total 35 min = 0,58h Taux horaire chargé appliqué : 30€/h

→ Main-d’œuvre directe : 0,58h × 30€/h = 17,40€ = 35% du prix

⚠️ Les pièges à éviter

❌ Confondre salaire brut et coût chargé ❌ Oublier les temps de préparation, contrôle, et les temps non productifs (réunions, formations, pauses) ❌ Sous-estimer les temps pour des opérations manuelles complexes

🎯 Astuce acheteur : Demandez la décomposition des temps. Le commercial compte-t-il les temps morts ? Les changements de série ? Challengez le coefficient de charges — à 2,5× il est probablement gonflé.

Poste 3 — MACHINES (Fonctionnement + Amortissement)

Qu’est-ce que c’est ?

Le coût d’utilisation des équipements de production.

- Amortissement : la machine a coûté 500k€, elle s’amortit sur 10 ans

- Fonctionnement : énergie, maintenance, outillages, consommables

Pourquoi c’est important ?

Dans les industries capitalistiques (automobile, aéronautique, plasturgie), ce poste peut représenter 15-30% du prix.

Du point de vue commercial :

- C’est le poste le plus opaque pour vous

- Il peut y intégrer des sous-utilisations (machine utilisée à 40% mais facturée comme si elle était dédiée)

Comment l’estimer ?

Formule de base : Coût machine = Temps machine × Taux horaire machine

Le taux horaire machine inclut : amortissement, énergie, maintenance, outillages et consommables.

Taux horaires machine indicatifs (exemples):

- Tour CN simple : 30-50€/h

- Centre d’usinage 5 axes : 80-120€/h

- Presse injection plastique : 40-70€/h

- Robot de soudure : 50-80€/h

📊 Exemple chiffré — Poste Machines

Machine Temps Taux Coût Tour CN 12 min (0,20h) 50€/h 10,00€ Fraiseuse 8 min (0,13h) 50€/h 6,50€ Total Machines 16,50€ = 33% du prix

⚠️ Les pièges à éviter

❌ Confondre temps opérateur et temps machine (parfois différents)

❌ Oublier les temps de changement de série

❌ Ignorer l’impact du taux d’utilisation — une machine sous-utilisée coûte plus cher à l’heure

🎯 Astuce acheteur : Le taux horaire machine inclut-il toute la structure (amortissement bâtiment, énergie du site) ? Souvent oui — ce qui crée un double compte avec les frais généraux.

Creusez ce point.

Poste 4 — FRAIS SPÉCIFIQUES

Qu’est-ce que c’est ?

Les coûts non récurrents ou spécifiques à votre projet ou produit.

- Études & développement : R&D, ingénierie, prototypage

- Méthodes : industrialisation, process, validation

- Équipements / outillages : moules, gabarits, fixtures

- Marketing, formation : documentation, formation utilisateurs

Pourquoi c’est important ?

Ces coûts sont amortis sur une série. Si vous augmentez les volumes, ce poste baisse mécaniquement.

Du point de vue commercial :

- C’est le poste négociable par excellence si vous augmentez les volumes → Mais attention : il peut avoir sur-estimé le coût initial ou sous-estimé les volumes pour gonfler ce poste

Comment l’estimer ?

Formule de base : Frais spécifiques unitaires = Coût total du projet / Volume de série

📊 Exemple chiffré — Poste Frais Spécifiques

Investissements initiaux :

Élément Coût Gabarit d’usinage 5 000€ Programme CN 2 000€ Qualification process 3 000€ Total 10 000€ Série prévue : 20 000 pièces

→ Frais spécifiques : 10 000€ ÷ 20 000 = 0,50€/pièce = 1% du prix

Si vous doublez les volumes à 40 000 pièces → 0,25€/pièce. C’est mathématique.

⚠️ Les pièges à éviter

❌ Ne pas distinguer NRE (Non-Recurring Engineering) et coûts récurrents

❌ Accepter des amortissements sur des volumes irréalistes

❌ Oublier de renégocier ce poste en cas de volumes additionnels

🎯 Astuce acheteur : Le commercial a probablement été pessimiste sur vos volumes. Si vous doublez les volumes, ce poste doit être divisé par deux — et vous avez le droit de le demander.

Poste 5 — FRAIS GÉNÉRAUX (Services centraux)

Qu’est-ce que c’est ?

Tous les coûts de structure de l’entreprise fournisseur qui ne sont pas directement imputables au produit.

- Direction générale, RH, finance, juridique

- Locaux (loyers, énergie)

- IT, sécurité

- Commercial et avant-vente

Pourquoi c’est important ?

C’est le poste le plus opaque et le plus difficile à challenger. Il représente généralement 10-25% du prix.

Du point de vue commercial :

- C’est la boîte noire par excellence

- C’est souvent un coefficient fixe appliqué sur les coûts directs (20%, 25%) → Il peut y cacher de la marge déguisée

Comment l’estimer ?

Méthode — Ratio sur les coûts directs : Les frais généraux représentent souvent 15-25% des coûts directs (achats + MOD + machines).

Benchmarks sectoriels :

- Industrie lourde : 10-15%

- Services high-tech : 20-30%

- PME : 15-25%

- Grands groupes : 10-20%

📊 Exemple chiffré — Poste Frais Généraux

Coûts directs cumulés à ce stade :

Poste Montant Achats 12,00€ Main-d’œuvre 17,40€ Machines 16,50€ Frais spécifiques 0,50€ Total coûts directs 46,40€ Frais généraux estimés à 20% des coûts directs

→ 46,40€ × 20% = 9,28€ = 19% du prix

⚠️ Les pièges à éviter

❌ Accepter des taux de frais généraux > 30% sans justification

❌ Ne pas challenger la répartition (pourquoi ce produit supporte-t-il autant de structure ?)

🎯 Astuce acheteur : Le commercial applique un coefficient standard (20% ou 25%). Mais votre produit nécessite-t-il vraiment autant de structure ? Challengez l’allocation.

Poste 6 — LOGISTIQUE (Emballage, transport, manutention)

Qu’est-ce que c’est ?

Tous les coûts pour mettre à disposition le produit chez vous.

- Emballage (cartons, palettes, protection)

- Transport (national, international)

- Manutention (chargement, déchargement)

- Stockage intermédiaire si nécessaire

Pourquoi c’est important ?

Souvent sous-estimé, ce poste peut représenter 5-15% du prix, surtout si le produit est volumineux ou fragile.

Du point de vue commercial :

- C’est un poste souvent externalisé (transporteur) → Le commercial peut appliquer un coefficient sur le coût transporteur réel (×1,2 ou ×1,3)

📊 Exemple chiffré — Poste Logistique

Élément Coût Emballage carton + calage 0,50€ Transport (500 km, 100 pièces/palette) 50€ ÷ 100 = 0,50€ Manutention 0,20€ Total Logistique 1,20€ = 2,4% du prix

⚠️ Les pièges à éviter

❌ Oublier ce poste dans la décomposition

❌ Ne pas distinguer FOB, EXW, DDP (les Incoterms changent tout)

❌ Accepter des coûts logistiques disproportionnés

🎯 Astuce acheteur : Le commercial facture-t-il le transport au réel ou avec un coefficient ? Demandez le détail. Et négociez l’Incoterm — c’est souvent là que se cache une marge silencieuse.

Poste 7 — MARGE

Qu’est-ce que c’est ?

La rémunération du fournisseur pour le risque pris, l’investissement et le profit.

Marge = Prix de vente − Somme de tous les coûts

Pourquoi c’est important ?

C’est le poste le plus sensible en négociation. Mais attention : une marge trop faible fragilise votre fournisseur — et donc votre supply chain.

Du point de vue commercial : → C’est le dernier poste qu’il ajuste → Il a déjà protégé sa marge en chargeant les autres postes (chutes, temps, coefficients) → La marge affichée n’est souvent que la marge visible — la marge réelle est plus élevée

Niveaux de marge normaux (ordres de grandeur)

Par secteur : → Commodités / distribution : 5-10% → Industrie standard : 10-20% → Produits techniques / spécialisés : 15-25% → Services à forte valeur ajoutée : 20-30% → Innovation / brevets : 25-40%

Par type de relation : → Partenariat stratégique : 12-18% → Relation transactionnelle : 8-15% → Appel d’offres concurrentiel : 6-12%

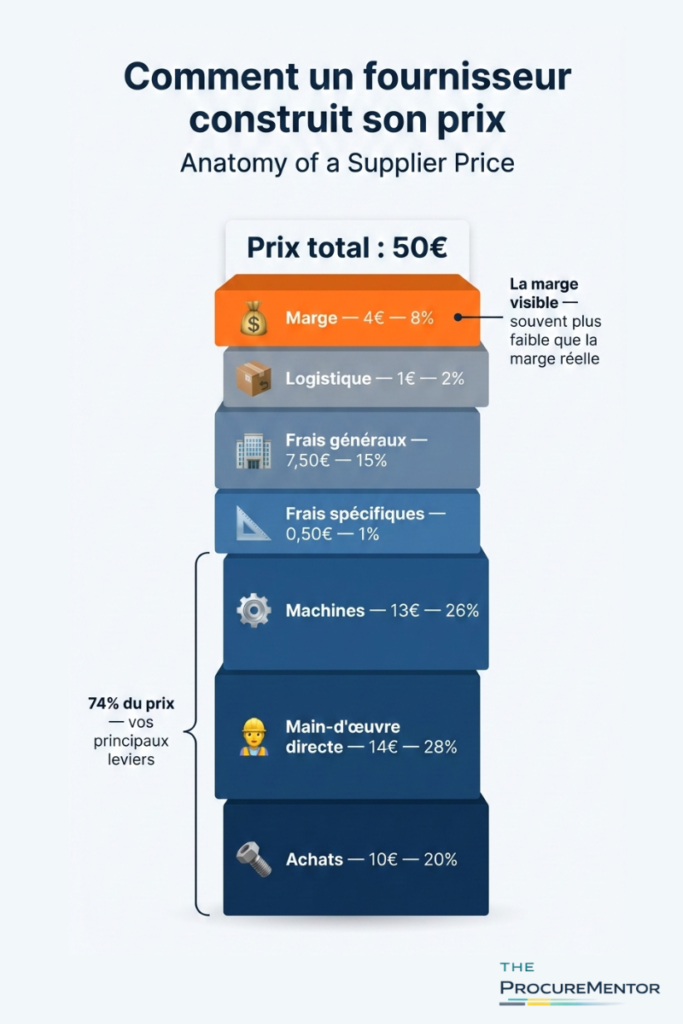

📊 Récapitulatif complet — Notre pièce métallique

Prix de vente : 50€

Poste Montant % du prix Achats 10,00€ 20% Main-d’œuvre directe 14,00€ 28% Machines 13,00€ 26% Frais spécifiques 0,50€ 1% Frais généraux 7,50€ 15% Logistique 1,00€ 2% Total coûts 46,00€ 92% Marge 4,00€ 8% Prix de vente 50,00€ 100% Analyse : Une marge de 8% est faible pour de l’industrie. Vos leviers : augmenter les volumes pour diluer les frais spécifiques et généraux, optimiser les temps machine, négocier les matières sur indices, simplifier les specs pour réduire la MOD.

🔍 Un résultat qui interroge ?

Lors de votre première tentative de décomposition, il peut arriver que la somme de vos postes dépasse le prix de vente — comme dans notre premier essai qui donnait 56,88€ de coûts pour un prix de 50€.

Cela signifie l’un des trois cas suivants : → Vos hypothèses sont trop hautes sur certains postes → Le fournisseur vend à perte (possible pour conquérir un marché) → Il y a des économies d’échelle que vous n’avez pas prises en compte

C’est normal. C’est même utile. Cela vous indique exactement où affiner vos hypothèses.

La règle des 80/20 : Pensez comme le commercial

Vous n’avez pas besoin de tout détailler avec la même précision.

Le commercial qui a construit le prix a fait pareil.

Il a passé 80% de son temps sur 20% des postes — les plus gros, les plus visibles, ceux qu’il devra justifier. Sur les autres ? Il a appliqué des coefficients standards, des règles de trois, des ratios maison.

Dans notre exemple, trois postes représentent 74% du prix :

- Main-d’œuvre : 28%

- Machines : 26%

- Achats : 20%

C’est là que le commercial a construit sa marge. C’est là que se trouvent vos principaux leviers.

💡 Vous passez 2h à challenger les temps de main-d’œuvre (28% du prix) → ROI énorme. Vous passez 2h à challenger la logistique (2% du prix) → ROI faible. Priorisez. Comme le commercial l’a fait.

Les 3 sources d’information pour alimenter votre décomposition

1. Données publiques:

- Indices matières (LME, Platts, etc.)

- Salaires moyens sectoriels (INSEE, études sectorielles)

- Benchmarks publics

2. Données fournisseur:

- Fiches techniques

- Gammes de fabrication (si disponibles)

- Propositions antérieures et discussions techniques

Astuce : le commercial a utilisé des gammes de fabrication et des taux horaires standards. Demandez-les.

3. Votre expertise métier:

- Expérience sur des achats similaires

- Connaissance des process de fabrication

- Réseau professionnel…

Important : Documentez toujours vos hypothèses. Le commercial a un fichier Excel avec toutes les siennes. Vous devez avoir le vôtre.

En résumé : Pensez comme celui qui a construit le prix

Chaque prix que vous recevez a été construit par un commercial. Il a listé des postes, estimé chaque ligne (parfois avec générosité), appliqué des coefficients standards, ajouté de la marge, et arrondi le total.

Votre job :

- Refaire ce chemin à l’envers

- Identifier où il a été « généreux «

- Challenger les hypothèses fragiles

- Négocier sur les vrais leviers

Vous n’êtes pas comptable. Vous êtes détective.

Et maintenant, vous savez lire la scène de crime.

La suite

Dans le prochain article, nous verrons comment adapter cette méthode aux produits industriels — où matières et transformation dominent — avec un cas concret complet.

Puis nous aborderons les services, où la logique est différente et la main-d’œuvre représente 60-80% du prix.

Et vous, quel poste de coûts vous pose le plus de difficultés à estimer ? Un exemple cocasse de marge découvert lors de votre analyse de prix? Partagez en commentaire.

🙋🏻♂️ Je suis Alex, expert procurement passionné par la structuration des pratiques achats et la création de valeur durable.

♻️ Cet article vous a apporté de la valeur ? Partagez-le avec votre réseau.

📲 Suivez-moi pour des insights actionnables sur les leviers achats et le sourcing stratégique.