Cost Breakdown & Should-Cost : Négocier avec des faits (pas des opinions)

La différence entre un acheteur qui subit les hausses et un category manager qui les conteste — c’est cet outil.

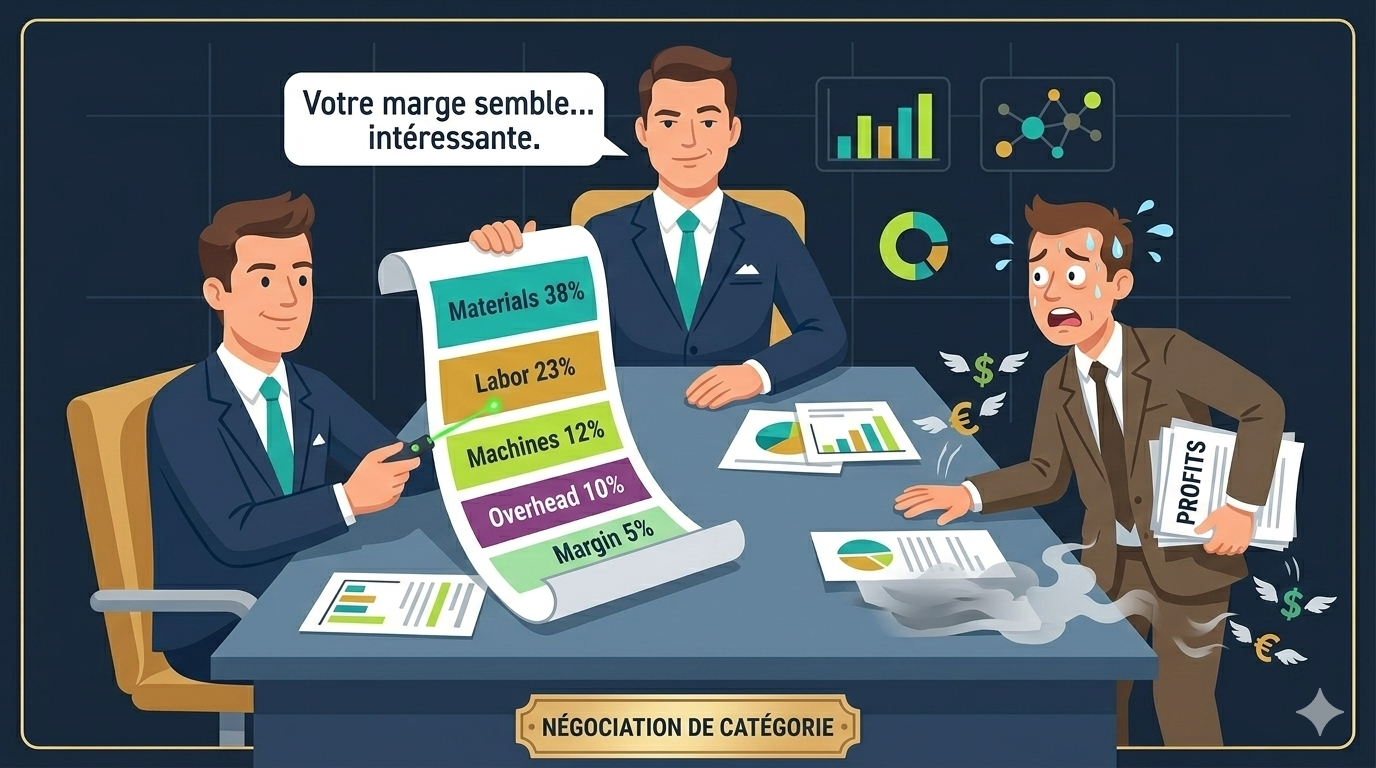

Scène vécue, universelle. Vous êtes en négociation. Le fournisseur pose ses cartes sur la table : +14% de hausse sur le prochain contrat. Vous dites que c’est trop. Il dit que c’est inévitable. Vous citez l’inflation. Il cite ses propres coûts. Ça dure 45 minutes. Vous finissez à +9% parce que vous avez réussi à « tenir bon ».

Vous venez de négocier une opinion contre une autre opinion. Et votre entreprise vient de perdre de l’argent que vous n’aviez pas à perdre.— La réalité de 80% des négociations procurement

Le Cost Breakdown et le Should-Cost n’ont qu’un seul objectif : remplacer vos opinions par des faits. Mettre un chiffre précis sur chaque poste de coût. Et rentrer en négociation en sachant exactement quelle ligne est surévaluée, et de combien.

C’est l’outil qui sépare concrètement l’acheteur junior du category manager senior. Pas le titre. Pas l’ancienneté. La capacité à entrer dans une salle en disant : « Voici notre analyse de votre structure de coûts. Voyons-en les détails. »

Qu’est-ce que le Cost Breakdown ?

Le Cost Breakdown, c’est la décomposition du prix d’un produit ou service en postes de coûts élémentaires. Au lieu d’un prix opaque — « 120€ l’unité » — vous obtenez une radiographie complète de ce que le fournisseur dépense réellement pour vous livrer.

Pour un produit industriel, ça ressemble à ça :

Chaque poste a ses propres drivers de coût, ses propres benchmarks de marché, et ses propres leviers de négociation. C’est la base de tout travail sérieux sur le TCO.

Les 7 postes standards

| Poste de coût | % typique | Driver principal | Levier de négociation |

|---|---|---|---|

| Matières premières | 30–50% | Cours mondiaux, spécifications | Indexation, standardisation, substitution |

| Main d’œuvre directe | 15–30% | Taux horaire, productivité, pays | Automatisation, relocalisation, efficacité |

| Coûts machines / Amortissement | 8–15% | Investissement, taux d’utilisation | Volumes (meilleur taux d’utilisation) |

| Frais généraux (overhead) | 8–15% | Structure coûts fixes fournisseur | Benchmark, défi sur le taux d’absorption |

| Qualité / R&D / Certifications | 3–10% | Exigences client, normes secteur | Rationalisation specs, mutualisat. certif. |

| Logistique & Emballage | 2–8% | Distance, mode transport, packaging | Incoterms, emballage returnable, pooling |

| Marge fournisseur | 3–12% | Marché, différenciation, relation | Volume, durée contrat, exclusivité |

| TOTAL | 100% |

Le Should-Cost : l’étape supérieure

Le Cost Breakdown analyse le prix réel que vous facture le fournisseur. Le Should-Cost va plus loin : c’est la reconstruction du coût théorique de ce même produit ou service, à partir de vos propres données de marché.

La différence entre les deux est votre levier de négociation le plus puissant :

Les 3 niveaux de maturité

Tous les acheteurs n’utilisent pas ces outils de la même façon. Il y a trois niveaux bien distincts — et passer du niveau 1 au niveau 3, ça change tout.

L’acheteur junior

L’acheteur confirmé

Le Category Manager expert

Méthode pour les produits

Pour les achats de production (composants, sous-ensembles, matières transformées), le cost breakdown se fait poste par poste selon les 7 catégories définies plus haut. Voici comment construire votre analyse en pratique.

Démonter le produit (physiquement ou par spec)

Pricer chaque composant au cours du marché

Estimer les coûts de transformation

Appliquer l’overhead et la marge

Comparer et identifier les écarts

Méthode pour les services

Les services (IT, conseil, call center, transport, nettoyage, maintenance…) se décomposent différemment. Il n’y a pas de matières premières, mais il y a des équivalents humains qui représentent 60–80% du coût total.

La décomposition type d’un service

| Poste | Description | % typique services |

|---|---|---|

| Main d’œuvre (FTE) | Coût des personnes affectées à votre compte | 55–70% |

| Management / Encadrement | Superviseurs, chefs de projet, account manager | 8–15% |

| Outils / Technologie / Licences | Logiciels, équipements, infrastructure | 5–12% |

| Frais généraux & immobilier | Bureaux, RH, finance, support | 8–15% |

| Formation & Recrutement | Onboarding, formation continue, turn-over | 2–5% |

| Marge fournisseur | Profit opérationnel cible | 5–15% |

Exemple concret : centre d’appels externalisé

C’est l’exemple le plus pédagogique parce que tout se calcule. Mettons un contrat de 50 agents à plein temps, facturation à 32€/h par agent.

- Salaire agent (pays low-cost type Maroc) : ~5€/h (12€/h tout compris)

- Taux d’occupation réel : 75–80% → 12€ / 0,77 = 15,6€ coût agent effectif

- Management (ratio 1 sup pour 12 agents) : +2,4€/h

- Outils CRM + téléphonie : +1,2€/h

- Frais généraux (20%) : +3,8€/h

- Marge (10%) : +2,3€/h

- Should-cost reconstruit : ~25,3€/h

Est-ce que ça signifie que le fournisseur vous « vole » 586k€ ? Pas forcément. Il peut avoir des coûts de formation supérieurs, une qualité d’agents plus élevée, des outils plus performants. Mais c’est désormais votre question à lui poser — pas la sienne à vous imposer.

Où trouver les données

Le should-cost n’est utile que si les données que vous utilisez sont fiables. Voici les meilleures sources, organisées par type de coût.

Matières premières

- London Metal Exchange (LME)

- ICIS — polymères & chimie

- Fastmarkets

- USDA — agro-alimentaire

- Platts — énergie & pétrochimie

Main d’œuvre

- Eurostat — salaires par pays/secteur

- OECD Labour Stats

- Mercer / Towers Watson

- Hays / Robert Half (benchmark)

- Conventions collectives publiées

Coûts machines

- Publications sectorielles (FIM, UIMM)

- Deloitte / PwC rapports industriels

- Guildes & associations métier

- Demander directement (open-book)

- Reverse engineering / devis comparatifs

Marges & overhead

- Rapports annuels des concurrents cotés

- Xerfi / IBISWorld (rapports secteur)

- Dun & Bradstreet

- Altares / Infogreffe

- Analyse bilans fournisseurs

En négociation : deux approches, deux contextes

Le Cost Breakdown et le Should-Cost s’utilisent différemment selon votre positionnement Kraljic (vous avez lu l’article #3, n’est-ce pas ?). Deux contextes principaux :

Approche collaborative

Approche compétitive

La distinction est importante. Sortir l’approche compétitive sur un fournisseur stratégique irremplaçable, c’est risquer de détruire une relation dont vous avez besoin. Utiliser l’approche collaborative sur une catégorie où vous avez 12 alternatives, c’est laisser de l’argent sur la table.

Les erreurs classiques (et comment les éviter)

Utiliser un should-cost trop théorique

Ignorer la qualité différenciée

Ne pas mettre à jour le modèle

Utiliser le should-cost pour agresser sans relation

Confondre savings ciblés et écart should-cost

La place du Cost Breakdown dans votre dispositif complet

Si vous avez suivi la série depuis le début, vous avez maintenant un dispositif analytique complet. Voici comment tous les outils s’alimentent entre eux :

Le Cost Breakdown sans Kraljic, c’est faire l’analyse sur les mauvaises catégories. Le Should-Cost sans Porter, c’est ne pas savoir si vous avez le levier pour utiliser vos arguments. Et les deux sans le Strategy Canvas, c’est exécuter sans plan.

L’outil n’a de valeur que dans la séquence. C’est ce qui fait la différence entre une analyse isolée et une vraie stratégie catégorie.

La négociation n’est pas le moment où vous cherchez vos arguments. C’est le moment où vous les utilisez — parce que vous les avez construits il y a trois semaines.— Principe de base du Category Management

En résumé

Le Cost Breakdown et le Should-Cost transforment la négociation d’un rapport de forces vague en un échange factuel et structuré. Ils vous permettent de passer de « je pense que c’est trop cher » à « voici pourquoi c’est trop cher, ligne par ligne ».

- Le Cost Breakdown décompose le prix actuel en postes élémentaires

- Le Should-Cost reconstruit le coût théorique à partir de données de marché

- L’écart entre les deux est votre base de négociation chiffrée

- L’approche (collaborative vs compétitive) dépend de votre position Kraljic

- Les données sont accessibles — l’essentiel est de les chercher

La prochaine fois qu’un fournisseur annonce une hausse, vous n’aurez plus à négocier une opinion. Vous aurez votre modèle. Et c’est lui qui dictera la conversation.

Prochain article de la série

- Article #0 — Introduction · Feuille de route

- Article #1 — Spend Analysis : Où va l’argent ?

- Article #2 — Porter’s Five Forces : Quelle est votre position marché ?

- Article #3 — Kraljic Matrix : Où prioriser vos efforts ?

- Article #4 — Supplier Segmentation : Comment gérer votre portefeuille ?

- Article #5 — Cost Breakdown & Should-Cost : Comment négocier avec des faits ? ← Vous êtes ici

- Article #6 — Category Strategy Canvas : Quel est votre plan d’action ?